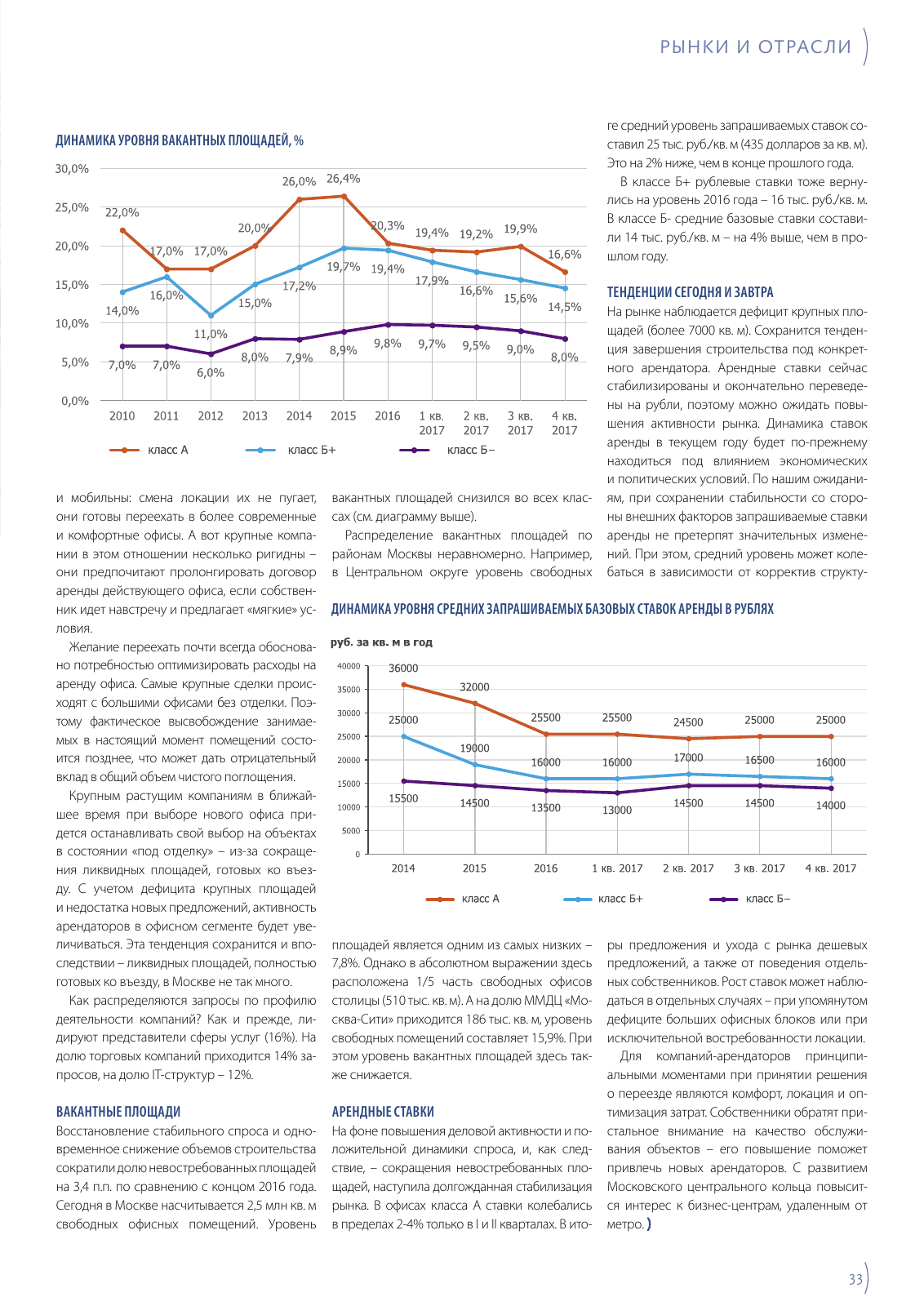

33 и мобильны смена локации их не пугает они готовы переехать в более современные и комфортные офисы А вот крупные компа нии в этом отношении несколько ригидны они предпочитают пролонгировать договор аренды действующего офиса если собствен ник идет навстречу и предлагает мягкие ус ловия Желание переехать почти всегда обоснова но потребностью оптимизировать расходы на аренду офиса Самые крупные сделки проис ходят с большими офисами без отделки Поэ тому фактическое высвобождение занимае мых в настоящий момент помещений состо ится позднее что может дать отрицательный вклад в общий объем чистого поглощения Крупным растущим компаниям в ближай шее время при выборе нового офиса при дется останавливать свой выбор на объектах в состоянии под отделку из за сокраще ния ликвидных площадей готовых ко въез ду С учетом дефицита крупных площадей и недостатка новых предложений активность арендаторов в офисном сегменте будет уве личиваться Эта тенденция сохранится и впо следствии ликвидных площадей полностью готовых ко въезду в Москве не так много Как распределяются запросы по профилю деятельности компаний Как и прежде ли дируют представители сферы услуг 16 На долю торговых компаний приходится 14 за просов на долю IT структур 12 ВАКАНТНЫЕ ПЛОЩАДИ Восстановление стабильного спроса и одно временное снижение объемов строительства сократили долю невостребованных площадей на 3 4 п п по сравнению с концом 2016 года Сегодня в Москве насчитывается 2 5 млн кв м свободных офисных помещений Уровень вакантных площадей снизился во всех клас сах см диаграмму выше Распределение вакантных площадей по районам Москвы неравномерно Например в Центральном округе уровень свободных площадей является одним из самых низких 7 8 Однако в абсолютном выражении здесь расположена 1 5 часть свободных офисов столицы 510 тыс кв м А на долю ММДЦ Мо сква Сити приходится 186 тыс кв м уровень свободных помещений составляет 15 9 При этом уровень вакантных площадей здесь так же снижается АРЕНДНЫЕ СТАВКИ На фоне повышения деловой активности и по ложительной динамики спроса и как след ствие сокращения невостребованных пло щадей наступила долгожданная стабилизация рынка В офисах класса А ставки колебались в пределах 2 4 только в I и II кварталах В ито ге средний уровень запрашиваемых ставок со ставил 25 тыс руб кв м 435 долларов за кв м Это на 2 ниже чем в конце прошлого года В классе Б рублевые ставки тоже верну лись на уровень 2016 года 16 тыс руб кв м В классе Б средние базовые ставки состави ли 14 тыс руб кв м на 4 выше чем в про шлом году ТЕНДЕНЦИИ СЕГОДНЯ И ЗАВТРА На рынке наблюдается дефицит крупных пло щадей более 7000 кв м Сохранится тенден ция завершения строительства под конкрет ного арендатора Арендные ставки сейчас стабилизированы и окончательно переведе ны на рубли поэтому можно ожидать повы шения активности рынка Динамика ставок аренды в текущем году будет по прежнему находиться под влиянием экономических и политических условий По нашим ожидани ям при сохранении стабильности со сторо ны внешних факторов запрашиваемые ставки аренды не претерпят значительных измене ний При этом средний уровень может коле баться в зависимости от корректив структу ры предложения и ухода с рынка дешевых предложений а также от поведения отдель ных собственников Рост ставок может наблю даться в отдельных случаях при упомянутом дефиците больших офисных блоков или при исключительной востребованности локации Для компаний арендаторов принципи альными моментами при принятии решения о переезде являются комфорт локация и оп тимизация затрат Собственники обратят при стальное внимание на качество обслужи вания объектов его повышение поможет привлечь новых арендаторов С развитием Московского центрального кольца повысит ся интерес к бизнес центрам удаленным от метро РЫНКИ И ОТРАСЛИ ДИНАМИКА УРОВНЯ ВАКАНТНЫХ ПЛОЩАДЕЙ ДИНАМИКА УРОВНЯ СРЕДНИХ ЗАПРАШИВАЕМЫХ БАЗОВЫХ СТАВОК АРЕНДЫ В РУБЛЯХ

Hinweis: Dies ist eine maschinenlesbare No-Flash Ansicht.

Klicken Sie hier um zur Online-Version zu gelangen.

Klicken Sie hier um zur Online-Version zu gelangen.