Der Mittelstand. 4|2013 Seite 51

Hinweis: Dies ist eine maschinenlesbare No-Flash Ansicht.Klicken Sie hier um zur Online-Version zu gelangen.

Inhalt

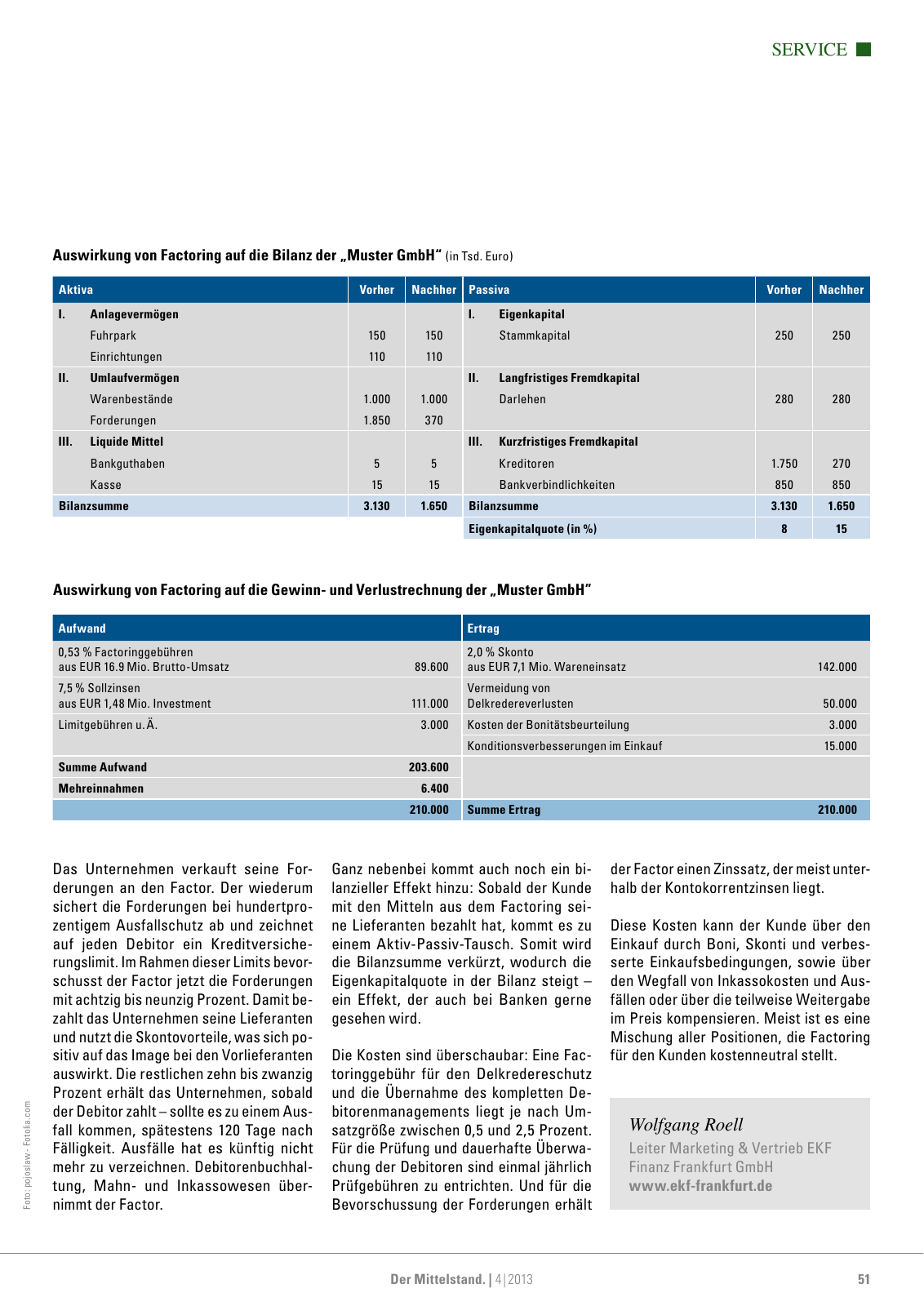

Das Unternehmen verkauft seine For derungen an den Factor Der wiederum sichert die Forderungen bei hundertpro zentigem Ausfallschutz ab und zeichnet auf jeden Debitor ein Kreditversiche rungslimit Im Rahmen dieser Limits bevor schusst der Factor jetzt die Forderungen mit achtzig bis neunzig Prozent Damit be zahlt das Unternehmen seine Lieferanten und nutzt die Skontovorteile was sich po sitiv auf das Image bei den Vorlieferanten auswirkt Die restlichen zehn bis zwanzig Prozent erhält das Unternehmen sobald der Debitor zahlt sollte es zu einem Aus fall kommen spätestens 120 Tage nach Fälligkeit Ausfälle hat es künftig nicht mehr zu verzeichnen Debitorenbuchhal tung Mahn und Inkasso wesen über nimmt der Factor Ganz nebenbei kommt auch noch ein bi lanzieller Effekt hinzu Sobald der Kunde mit den Mitteln aus dem Factoring sei ne Lieferanten bezahlt hat kommt es zu einem Aktiv Passiv Tausch Somit wird die Bilanzsumme verkürzt wodurch die Eigenkapitalquote in der Bilanz steigt ein Effekt der auch bei Banken gerne gesehen wird Die Kosten sind überschaubar Eine Fac toringgebühr für den Delkredereschutz und die Übernahme des kompletten De bitorenmanagements liegt je nach Um satzgröße zwischen 0 5 und 2 5 Prozent Für die Prüfung und dauerhafte Überwa chung der Debitoren sind einmal jährlich Prüfge bühren zu entrichten Und für die Bevorschussung der Forderungen erhält der Factor einen Zinssatz der meist unter halb der Kontokorrentzinsen liegt Diese Kosten kann der Kunde über den Einkauf durch Boni Skonti und verbes serte Einkaufsbedingungen sowie über den Wegfall von Inkassokosten und Aus fällen oder über die teilweise Weitergabe im Preis kompensieren Meist ist es eine Mischung aller Positionen die Factoring für den Kunden kostenneutral stellt Wolfgang Roell Leiter Marketing Vertrieb EKF Finanz Frankfurt GmbH www ekf frankfurt de Aktiva Vorher Nachher Passiva Vorher Nachher I Anlagevermögen I Eigenkapital Fuhrpark 150 150 Stammkapital 250 250 Einrichtungen 110 110 II Umlaufvermögen II Langfristiges Fremdkapital Warenbestände 1 000 1 000 Darlehen 280 280 Forderungen 1 850 370 III Liquide Mittel III Kurzfristiges Fremdkapital Bankguthaben 5 5 Kreditoren 1 750 270 Kasse 15 15 Bankverbindlichkeiten 850 850 Bilanzsumme 3 130 1 650 Bilanzsumme 3 130 1 650 Eigenkapitalquote in 8 15 Auswirkung von Factoring auf die Bilanz der Muster GmbH in Tsd Euro Auswirkung von Factoring auf die Gewinn und Verlustrechnung der Muster GmbH Aufwand Ertrag 0 53 Factoringgebühren aus EUR 16 9 Mio Brutto Umsatz 89 600 2 0 Skonto aus EUR 7 1 Mio Wareneinsatz 142 000 7 5 Sollzinsen aus EUR 1 48 Mio Investment 111 000 Vermeidung von Delkredereverlusten 50 000 Limitgebühren u Ä 3 000 Kosten der Bonitätsbeurteilung 3 000 Konditionsverbesserungen im Einkauf 15 000 Summe Aufwand 203 600 Mehreinnahmen 6 400 210 000 Summe Ertrag 210 000 Fo to p oj os la w Fo to lia c om SERVICE 51Der Mittelstand 4 2013